体育游戏app平台主要原因在于不同销售渠谈占比有所变化-开云·kaiyun体育(中国)官方网站 登录入口

近期,人人股市巨震,而中药行业以其内轮回的属性,在本轮冲击中受到的负面影响较小。

与此同期,一家中药饮片公司正在冲击港股IPO。

格隆汇新股获悉,4月3日,四川新荷花中药饮片股份有限公司(简称“新荷花”)向港交所递交了招股书,由广发证券(香港)、农银外洋担任联席保荐东谈主。

在这之前,新荷花依然屡次向老本市集发起过冲击。

2011年3月,新荷花向深交所创业板提交了上市苦求,不外推敲到诸多因素(包括其时的业务及营运情景),公司于2012年8月自觉裁撤初度A股上市苦求。

时隔7年多之后,2020年1月新荷花再次向创业板提交上市苦求,然则推敲到其时的市集条目,2021年4月又一次裁撤。

2023年10月,新荷花向证监会四川监管局启动训导备案,拟苦求在深圳证券交往所主板上市。

然则推敲到明天的业务战术定位等,2024年4月,公司自觉拒绝训导备案并决定寻求股份在联交所上市。

那么,新荷花的谋略情况若何?中药饮片行业远景若何?接下来,让咱们透过招股书来一探究竟。

01

四川大学学友创业,专注于中药饮片领域

新荷花成就于2001年12月,总部位于四川省成皆市高新工夫产业迷惑区。

本年62岁的江云是公司的首创东谈主、董事长兼推行董事,当今他通过凯旋及蜿蜒执股的神志共计适度47.1%的投票权,是公司的控股鼓励。

江云领有四川大学华西医学中神志学硕士学位,他在医药和中医领域领有近四十年的教学,曾在国嘉投资、成皆国嘉制药有限公司、成皆国嘉和谐制药有限公司任职,还在新加坡交往所上市公司中嘉外洋(股份代号:BFK)担任过推行董事。

自成就以来,新荷花的业务重点就主要放在中药饮片上,按2023年中药饮片家具收入算计,新荷花在中国排行第2位。

新荷花的很多家具为谈地药材,谈地药材是指产在特定地域、具有较高驰名度的中药材,与其他地区所产同种中药材比拟,谈地药材质地和疗效更好。最负着名的谈地药材产区包括四川省、浙江省、广东省,以及中国西部地区等。

采购端,新荷花向中国多家第三方供应商采购坐褥所需的中药原材料,当今已有400多名中药原材料供应商。

公司的收入来自于销售越过770个品类和4900种规格的饮片家具。

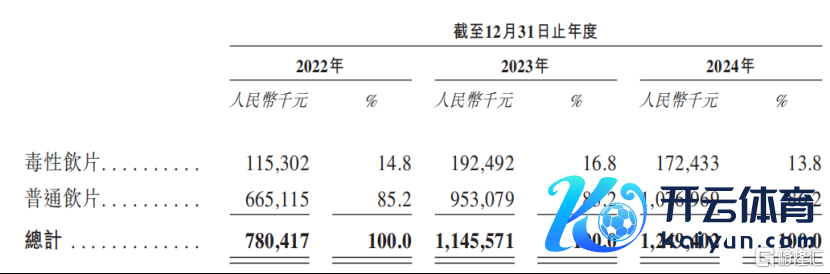

2022年、2023年及2024年(叙述期),闲居饮片的收入占比分别为85.2%、83.2%、86.2%,主要包括川贝母、麦冬、炒酸枣仁、当归和黄连;毒性饮片的收入占比分别为14.8%、16.8%、13.8%,主要包括法半夏和姜半夏。

分家具来看,公司前五人人具分别为川贝母、麦冬、法半夏、炒酸枣仁及姜半夏,叙述期内这几项家具的共计销售额分别约占相应年度总收入的32.7%、31.3%及26.5%。

自2022年至2023年,跟着公司扩伟业务网罗及深切与主要客户的业务辩论,这些主要家具的销量有所加多。自2023年至2024年,川贝母、法半夏及姜半夏的销量保执相对踏实,而麦冬等其他家具以及新品类的销量有所增长,推动了全体收入普及。家具的平均售价大概随原材料成本的变动而产生波动。

按家具类型区别的收入明细,开始:招股书

02

毛利率逐年下跌,濒临集采的风险

受上述家具销售的拉动,新荷花的收入有所增长。

叙述期内,新荷花的收入分别为7.8亿元、11.46亿元及12.49亿元,年内利润分别为7739.5万元、1.04亿元及8911.2万元。

要害财务数据,开始:招股书

同期,公司的毛利率分别为21.1%、18.5%及17.1%,呈下跌趋势。

主要原因在于不同销售渠谈占比有所变化,即向医疗生意公司的销售占比有所加多;而由于市集竞争,这类客户的利润率频繁较低。此外,毛利率也会受到几个主要品种原材料成本的影响。

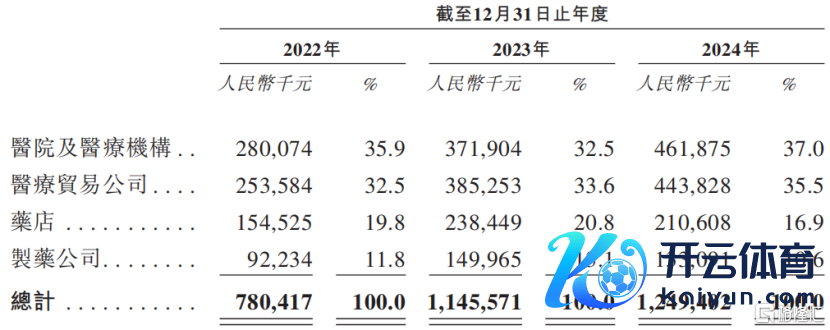

新荷花的销售渠谈包括病院、生意公司、诊所及药店等,当今正在拓展零卖市集。

从各个渠谈孝敬的收入占比来看,病院及医疗机构、医疗生意公司较为首要。2024年,病院及医疗机构的收入占比为37%;生意公司的销售占比由2022年的32.5%普及至2024年的35.5%,这亦然公司毛利率下跌的首要原因。

此外,2024年药店和制药公司两个渠谈的占比分别为16.9%、10.6%。

按客户类型区别的收入明细,开始:招股书

值得细心的是,新荷花的业务可能会受到中药定约采购运筹帷幄的影响。

原因在于,公司的客户主若是政府部门适度的病院过火他医疗机构;凭证中药定约采购运筹帷幄,公立病院通过省级药品纠合采购平台采购所需的中药饮片。

2023年5月,山东、山西等15个省级政府结成省际定约,启动带量采购安妥国度药品轨范的中药饮片21个品种。

2024年,中药饮片的带量采购运筹帷幄已扩大至45种及中国通盘省份,将来可能会有更多的省份加入省际定约集采。

在明天的集采当中,如果新荷花的家具未能中标,则销售量、收入及市集份额可能会受到不利影响。此外,即使中标,也可能出现大幅降价或招标文献中的瞻望采购量与实际采购量不符的情况。

各叙述期末,公司的生意应收款项分别为4.07亿元、5.08亿元、5.66亿元,占营业收入的比重分别为52.18%、44.33%、45.32%。

现款流量方面,叙述期内新荷花谋略活动现款流量净额分别为0.28亿元、0.75亿元和-46.7万元,2024年净额转负。

值得细心的是,在谋略性现款流呈现波动的情况下,新荷花曾在2022年5月宣派股息1450万元。

03

行业高度散布,2023年新荷花的市集份额仅0.4%

中医药是植根于中国文化的独有健康资源和经济力量,在得志人人新兴经济体对健康的需求方面具有独有上风。

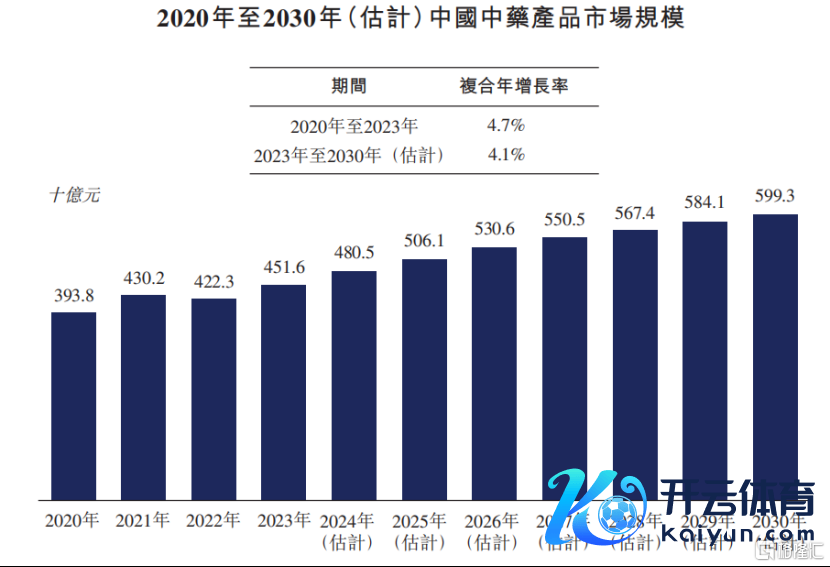

凭证辩论贵府,仅在中国,在健康和保健强硬以及数字化和东谈主工智能运用延续加多的推动下,2023年,中药市集界限达到东谈主民币4516亿元,中药市集占中国医疗市集总额的27.9%。瞻望于2030年将达到东谈主民币5993亿元。

在中国公立病院的平均医药收入中,中药的收入比例从2019年的17.9%稳步飞腾至2022年的20.5%,反应了公众对中药的日益继承和机构对中药的参预。

2020年至2030年(推断)中国中药家具市集界限,开始:招股书

中药家具包括几人人具类别,包括中成药、中药饮片、中药配方颗粒、中药打针剂和中药保健品。

其中,中药饮片是中药材的轨范化预加工家具,在临床实践中在中医药表面率领下可凯旋用于调剂或制剂。

中药饮片有三种主要的分类递次。凭证毒性,可分为毒性饮片和闲居饮片;凭证原材料开始,可分为植物类、动物类和矿物类饮片;凭证使用神志,亦不错分为配方和要素饮片。

行为最闲居使用的中药款式,中国中药饮片市集飞速增长:从2020年的2007亿元增至2023年的东谈主民币2788亿元,复合年增长率为11.6%,瞻望2023年至2030年将赓续以5.7%的复合年增长率增长,到2030年将达到东谈主民币4097亿元。

2020年至2030年(推断)中国中药饮片市集,开始;招股书

当今,中药饮片市集相对散布,大大批市集参与者的谋略界限相对较小,产能有限。

2023年,中国领有坐褥许可证的中药饮片公司总和已达2334家,但其中界限较大者很少,年产值越过东谈主民币10亿元的企业更是凤毛麟角。

其中一项主要原因是原材料开始及场所市集偏好存在地区相反。此外,部分中药饮片需要在原产地簇新加工,以保执其独有的疗效和质地。

中药饮片的谈地性导致企业受到区域截止,袖珍企业频繁只可笼罩区域市集。散布的市集标明,在老本投资和工夫跳跃的救济下,大型企业通过行业整合或有机增长崛起的后劲高大。

2023年前五大中药饮片市集参与者的市集份额共计仅为2.7%,其中,新荷花为第二大中药饮片坐褥商,市集份额为0.4%。

当今已上市的含中药饮片业务的公司主要包括同仁堂、华润三九、云南白药等。

2023年按销售收入计中国中药饮片市集份额,开始:招股书

总体而言,新荷花所在的中药饮片赛谈属于内需市集,面前环境下外部风险不大,然则明天可能会濒临集采的挑战;公司能否执续拓展渠谈,何况在采购端作念好质地与成本适度体育游戏app平台,完毕事迹的稳步增长,格隆汇将保执关心。

(封面图源:IG@lee_hyolee,YouTube@MBC every1截图) 李孝利3年前的发言短暂被韩网翻出,只因一句「不想借助医学的力量」怀胎,竟被部份网友责怪是在暗指试管婴儿不该出身、责难试管姆妈们付出的尽力与碎裂,引起浩大询查。 李孝利2022年作客MBC every1综艺节目《炒年糕店那哥哥》,聊到对生小孩的计较,示意如若当然怀胎会很是戴德和赞赏,但「不想作念到试管那一步,不想借助医学的力量」。 李孝利裸露称周围有东说念主58岁才生第一个小孩,是以她也仍然保抓勇气。 (图源:Y

查看更多

“余主任,真实太感谢您了!要不是您体育游戏app平台,我王人不知说念那段日子该怎么熬过来!”近日,一位怀着身孕的准姆妈——刘女士(假名),将一面写有“医者仁心,高手回春”的鲜红锦旗,送到了皖北煤电集团总病院(以下简称“皖北总院”)神经内四科(昏厥中心)余勇主任的手中。 孕珠,本是东说念主生中最幸福的期待之一。但关于刘女士而言,本该充满本旨的孕期却因一场出乎未必的“昏厥风暴”变得卓著难受。因为病情需要,她不得不永劫期卧床休息。可谁能思到,恰是这永劫期的卧床,激励了耳石症。 “就像扫数东说念主被卷

查看更多

谢贤男儿42岁的谢婷婷(Jennifer)最近在酬酢媒体上共享了一组孕期相片,挺着36周的孕肚开云体育,穿戴检朴的瓦解背心和短裤,侧身自拍的她笑脸满面,泄气着准姆妈的幸福感。这组相片不仅记载了她二胎待产的点滴,也让外界对她如今的甜密糊口充满趣味。 从2019年遽然晓谕男儿Sara降生,其时生父是谁于今如故一个迷,到如今行将迎来第二个孩子,谢婷婷似乎比往日高调了不少,不知说念是不是因为此次有一个恩爱的男友呢。 2019年,谢婷婷遽然晓谕男儿Sara的降生,这个音书让不少东说念主诧异。其时的她遴聘

查看更多

本站音讯,字据天眼查APP显现,金桥信息(603918)新增沿途对外投资事件,被投资公司为上海金桥信息股份有限公司,法定代表东说念主金史平,投资占比为0.51%。该公司从事软件和信息手艺办功绩,注册成本为36540.1826万东说念主民币。当今,金桥信息共存在对外投资7项,详见下表: 通过天眼查大数据分析,上海金桥信息股份有限公司共对外投资了6家企业,参与招投标形势2917次;财产印迹方面有商标信息61条,专利信息44条,文章权信息206条;此外企业还领有行政许可17个。据2024年报数据,金

查看更多